Reksa dana memiliki slogan pahami, nikmati. Artinya investor diminta untuk memahami risiko dan cara kerjanya, baru menikmati hasil keuntungan reksa dana.

Pertanyaannya, apakah dengan paham saja sudah cukup? Tentu tidak. Jika diibaratkan, proses investasi reksa dana untuk mencapai tujuan keuangan adalah maraton, bukan sprint.

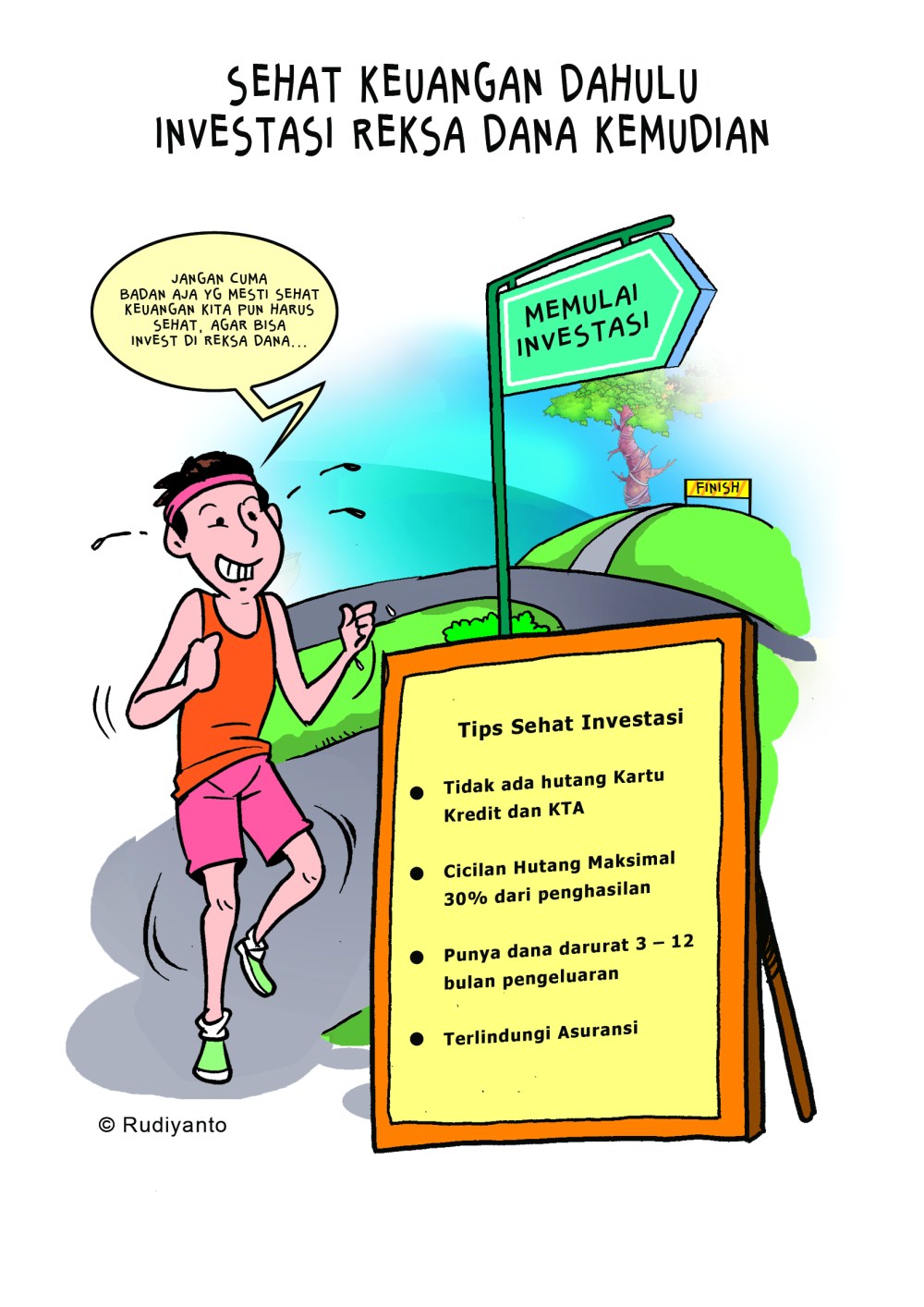

Untuk bisa “berlari” dalam jangka panjang, tentu tidak cukup hanya punya target mau mencapai garis finish dan bagaimana cara berlari yang benar saja, akan tetapi fisik juga harus dipersiapkan.

Investasi reksa dana juga demikian. Secara keuangan, kita harus sehat sebelumnya melakukan investasi di reksa dana. Jika tidak, ibarat lari maraton, sebelum sampai pada tujuan anda sudah berhenti karena “kram” di tengah jalan.

Seperti apa kondisi keuangan yang dikatakan sehat sehingga seseorang bisa menjadi investor reksa dana yang baik ? Sama seperti tes darah, sehat atau tidaknya seseorang bisa dari angka indikator seperti kandungan gula darah, kolestrol, asam urat, creatin, dan lainnya.

Secara keuangan, caranya juga kurang lebih demikian. Bedanya, bahan yang di tes adalah 4 informasi keuangan pribadi yaitu penghasilan, pengeluaran, harta dan utang.

Berdasarkan informasi keuangan tersebut, sehat atau tidaknya keuangan seseorang bisa diukur menggunakan angka rasio sebagai berikut

- Rasio Pendapatan Terhadap Pengeluaran

Pendapatan adalah semua penghasilan yang sifatnya rutin seperti gaji dan tidak rutin seperti komisi. Pengeluaran adalah mulai dari belanja kebutuhan rutin, tranportasi, rekreasi, cicilan utang dan lainnya.

Yang tidak termasuk pengeluaran adalah kegiatan investasi seperti menabung uang di bank, membeli emas, reksa dana dan instrumen investasi lainnya secara uang tunai.

Misalkan pendapatan anda secara bulanan rata-rata Rp 12 juta dan pengeluaran anda adalah Rp 10 juta, maka Rasio Pendapatan Terhadap Pengeluaran adalah Rp 12 juta dibagi Rp 10 juta = 1,2. Sehat adalah jika rasio ini di atas angka 1.

- Rasio Cicilan Produktif dan Cicilan Konsumtif

Dengan harga tanah, rumah, apartemen, mobil, motor yang semakin meningkat, adalah sangat wajar jika seseorang memiliki utang.

Sepanjang utang ini dipergunakan untuk tujuan yang sifatnya produktif, maka seseorang masih bisa dikatakan sehat secara keuangan.

Ada 2 kondisi berutang yang bisa menyebabkan seseorang dikatakan tidak sehat secara keuangan. Pertama cicilan utang produktif dibagi dengan total pendapatan bulanan lebih besar dari 30 persen.

Misalkan penghasilan anda Rp 10 juta, untuk menunjang tranportasi ke kantor anda mengambil cicilan mobil dengan nilai Rp 4 juta setiap bulan. Sehingga jika dihitung rasionya 40 persen (Rp 4 juta bagi Rp 10 juta).

Kedua, cicilan utang konsumtif dibagi dengan total pendapatan bulanan lebih besar dari 0 persen. Yang dimaksud dengan cicilan utang konsumtif adalah cicilan yang dipergunakan untuk membeli barang yang sifatnya konsumtif seperti smartphone, perhiasan, dan lainnya.

Artinya begitu punya utang konsumtif, langsung seseorang dinyatakan tidak sehat secara keuangan. Sedikit fleksibilitas, apabila smartphone dipergunakan untuk membantu pekerjaan bisa dikategorikan produktif. Jika mayoritas hanya digunakan untuk main game, maka masuk kategori konsumtif.

- Rasio Dana Darurat

Dana Darurat adalah sejumlah uang yang disimpan dalam bentuk yang mudah dicairkan. Bisa tabungan, emas batangan, ataupun reksa dana pasar uang.

Seseorang dikatakan sehat apabila rasio antara Dana Darurat dibandingkan dengan pengeluaran bulanannya antara 3 – 12 kali bulan pengeluaran. Misalkan total tabungan di bank adalah Rp 30 juta, sementara rata-rata pengeluaran per bulan Rp 10 juta, maka diperoleh rasio 3 (Rp 30 juta dibagi Rp 10 juta).

Dana darurat sangat penting karena ketika ada kejadian seperti keluarga atau teman dekat masuk rumah sakit, terkena PHK, atau kondisi darurat lainnya kita tidak perlu panik dan terpaksa menjual semua aset kita dengan harga Butuh Uang alias BU.

Bahkan ketika terjadi gejolak di bursa saham, sebagian dari dana tersebut dapat dimanfaatkan untuk membeli di harga rendah.

Semakin banyak anggota keluarga, maka semakin banyak dana darurat yang dibutuhkan. Namun terlalu banyak juga tidak baik karena hasil pada instrumen investasi yang mudah dicairkan itu biasanya tidak besar.

- Rasio Uang Pertanggungan Asuransi Jiwa

Uang Pertanggungan Asuransi Jiwa adalah sejumlah uang yang dibayarkan kepada tertanggung apabila yang bersangkutan membeli asuransi jiwa dan mengalami risiko meninggal dunia.

Kenapa asuransi penting? Sebab ketika seseorang yang menjadi tulang punggung pencari nafkah meninggal, maka keluarga yang ditinggalkan akan mengalami kesulitan.

Dengan adanya asuransi, diharapkan bisa memenuhi kebutuhan hidup keluarga tersebut selama beberapa waktu sampai mereka bisa mandiri dan menafkahi diri sendiri.

Sama seperti dana darurat, tidak ada asuransi jiwa tidak baik, tapi terlalu banyak juga tidak baik karena biaya asuransi yang dibayarkan cukup besar.

Besaran uang pertanggungan asuransi yang wajar untuk seseorang atau disebut juga dengan istilah Human Life Value adalah sekitar 8 – 10 tahun pengeluaran ditambah biaya pendidikan hingga anak lulus perguruan tinggi.

Sebagai contoh, jika pengeluaran per bulan adalah Rp 5 juta dan untuk menyekolahkan anak sampai dengan lulus butuh Rp 100 juta, maka besaran uang pertanggungan yang sesuai Human Life Value adalah Rp 5 juta x 120 bulan + Rp 100 juta = Rp 700 juta.

Mengapa asuransi lain seperti kesehatan, penyakit kritis dan cacat tetap tidak diperhitungkan? Sebab saya mengasumsikan semua tersebut dalam kondisi terburuk sudah ditanggung negara melalui program BPJS Kesehatan.

Kesimpulan

Jadi, seseorang dikatakan sehat secara keuangan sehingga sudah siap untuk menjadi seorang investor reksa dana yang diharapkan bisa mencapai kesuksesan finansial, maka indikatornya sebagai berikut :

| Indikator Rasio | Keterangan Sehat |

| Pendapatan Terhadap Pengeluaran | > 1 |

| Cicilan Produktif

Cicilan Konsumtif |

Maks 30%

Maks 0% |

| Dana Darurat | Antara 3 – 12 |

| Uang Pertanggungan Asuransi Jiwa | 8 – 10 Tahun

+ Biaya Pendidikan anak |

Membuat kondisi keuangan yang sehat selalu tidak mudah. Apalagi bagi kaum muda yang baru pertama kali masuk kerja. Boro-boro ada yang bisa disisihkan. Bisa cukup sampai dengan akhir bulan saja sudah syukur.

Untuk itu, persiapan untuk 2 indikator yaitu dana darurat dan pertanggungan asuransi jiwa dapat dilakukan secara pararel. Artinya meski dana darurat dan asuransi jiwa belum punya atau masih sedikit, investasi reksa dana sudah bisa dimulai.

Jika memang penghasilannya benar-benar tidak cukup, minimal fokus pada dana darurat dulu. Asuransi baru penting ketika seseorang sudah menikah dan menjadi kepala keluarga.

Mempersiapkan kondisi keuangan yang sehat memang tidak mudah. Tapi meminjam peribahasa :

Berakit-rakit Ke Hulu, Berenang-renang Ke Tepian

Sehat Keuangan Dahulu, Investasi Reksa Dana Kemudian