Meski bukan merupakan objek pajak, reksa dana merupakan harta dan untuk itu perlu dilaporkan dalam Surat Pemberitahuan Tahunan (SPT). Untuk yang belum sempat, momentum amnesti pajak pada tahun 2016 ini merupakan kesempatan bagi investor untuk mendeklarasikannya.

Bagaimana cara pelaporan reksa dana yang benar?

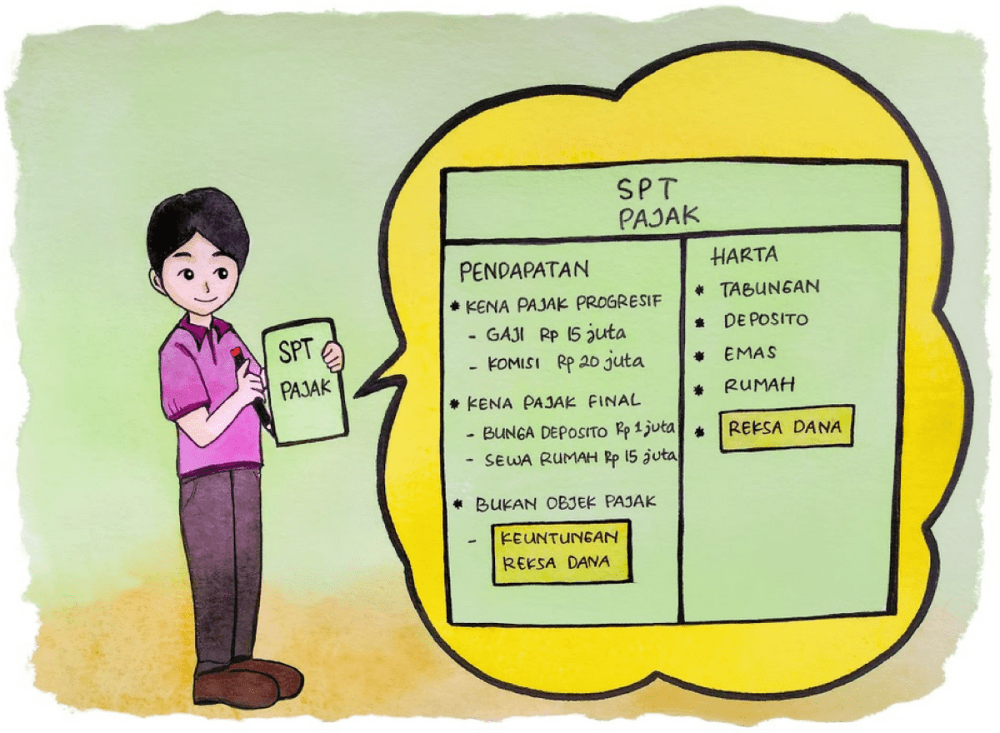

Struktur dari SPT perorangan pada dasarnya dapat dibagi menjadi tiga bagian, yaitu penghasilan, harta dan utang. Penambahan harta yang wajar adalah yang bisa dijelaskan dari besarnya penghasilan dan tambahan hutang.

Untuk penghasilan sendiri, selanjutnya dapat dibagi lagi menjadi 3 bagian yaitu penghasilan yang terkena pajak penghasilan progresif seperti gaji, komisi, dan bonus; penghasilan yang terkena pajak final seperti dividen saham dan kupon obligasi; dan penghasilan yang bukan objek pajak seperti uang pertanggungan asuransi dan keuntungan reksa dana.

Penjelasan mengenai jenis-jenis penghasilan yang lebih lengkap bisa dilihat di UU Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 9 Tahun 1983 Tentang Pajak Penghasilan.

Dalam konteks pelaporan dalam SPT, reksa dana bisa dilaporkan dalam 2 segmen yaitu sebagai harta dan sebagai penghasilan bukan objek pajak.

Sebagai ilustrasi seorang investor berinvestasi pada reksa dana senilai Rp 100 juta pada tanggal 5 Januari 2015. Pada 31 Desember 2015, nilai reksa dana telah mencapai Rp 110 juta karena kenaikan harga.

Dengan menggunakan ilustrasi di atas, maka dalam SPT 2015 wajib pajak akan melaporkan reksa dana pada bagian kolom harta sebesar Rp 100 juta dengan kode 036. Pelaporan reksa dana dalam bagian harta menggunakan harga perolehan, bukan harga pasar. Angka 036 merupakan sistem kode perpajakan untuk harta dalam bentuk reksa dana.

Apabila investor menjualnya pada akhir tahun dan mengantongi keuntungan, maka pelaporan reksa dana dalam SPT adalah sebesar Rp 10 juta pada pendapatan bukan objek pajak. Nilai Rp 10 juta diperoleh dari nilai pasar Rp 110 juta dikurangi Rp 100 juta nilai perolehan. Atas keuntungan tersebut bukan merupakan objek pajak sehingga tidak ada kewajiban pajak yang harus dibayarkan.

Untuk reksa dana yang telah dijual, wajib pajak juga tidak perlu melaporkannya lagi dalam bagian kolom harta.

Deklarasi reksa dana Dalam Rangka Amnesti Pajak

Apabila terdapat harta reksa dana yang diperoleh sebelum 31 Desember 2015 dan belum dimasukkan dalam SPT 2015, maka wajib pajak perlu mengikuti program amnesti pajak dengan mendeklarasikan reksa dananya. Pelaporan reksa dana yang merupakan aset yang berlokasi di dalam wilayah NKRI, dalam amnesti pajak, disebut dengan istilah Deklarasi.

Atas reksa dana yang dideklarasikan tersebut, maka disebut Harta Tambahan. Deklarasi atas harta tambahan menggunakan nilai pasar di akhir tahun 2015. Dengan melanjutkan contoh di atas, maka nilai yang digunakan dalam deklarasi reksa dana adalah Rp 110 juta, bukan Rp 100 juta seperti halnya jika kita melaporkan dalam SPT sebelum UU Amnesti Pajak ada.

Dalam rangka amnesti pajak, selain deklarasi pada nilai pasar, wajib pajak juga perlu melaporkan besaran kepemilikan unit penyertaan reksa dana dibandingkan total seluruh unit penyertaan yang beredar. Besaran nilai tebusan disesuaikan dengan waktu deklarasi dan pembayaran tebusan yaitu sebesar 2 persen untuk periode 1 Juli -30 September 2016, sebesar 3 persen untuk periode 1 Oktober– 31 Desember 2016, dan sebesar 5 persen untuk periode 1 Januari 2016 – 31 Maret 2016 dari nilai harta bersih yang dideklarasikan.

Yang dimaksud dengan harta bersih adalah apabila harta reksa dana tersebut diperoleh dengan sumber pinjaman, maka nilai pinjaman tersebut bisa digunakan untuk mengurangi besaran nilai harta. Ketentuan yang berlaku adalah 50 persen dari nilai utang untuk wajib pajak pribadi dan 75 persen untuk wajib pajak badan. Meski demikian, utang untuk membeli reksa dana tidak lazim karena penggunaan reksa dana sebagai jaminan hutang masih belum ada.

Dengan demikian, perhitungan tebusan cukup menggunakan nilai pasar reksa dana di akhir tahun 2015. Bagaimana jika reksa dana sempat dimiliki pada masa lalu namun sudah dijual sebelum akhir tahun 2015 ? Jika skenario ini yang terjadi, maka pada akhir tahun 2015 harta reksa dana sudah tidak ada sehingga tidak perlu dideklarasikan. Namun karena reksa dana sudah dijual dan berubah bentuk menjadi (katakanlah) tabungan, maka yang dideklarasikan adalah nilai tabungan tersebut.

Bagaimana dengan reksa dana yang diinvestasikan pada tahun 2016 dan investor mengikuti amnesti pajak? Untuk reksa dana yang diperoleh setelah 31 Desember 2015, maka tidak bisa diikutkan dalam program amnesti pajak. Atas harta tersebut tetap dilaporkan dalam SPT 2016 dengan menggunakan harga perolehan dengan kode harta 036.