Dengan diterbitkannya Peraturan Menteri Keuangan tentang tata cara investasi pada instrumen keuangan dan surat penunjukan resmi sebagai gateway untuk menampung dana repatrasi, maka secara hukum, wajib pajak sudah bisa mulai melakukan repatrasi dana ke Indonesia. Meski demikian, masih terdapat banyak pertanyaan terkait teknis pelaksanaannya. Bagaimana tata cara repatriasi ke instrumen investasi reksa dana ?

Dasar hukum yang digunakan adalah Peraturan Menteri Keuangan Nomor 123 tahun 2016 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 119/ tahun 2016 Tentang Tata Cara Pengalihan Harta Wajib Pajak Ke Dalam Wilayah NKRI dan Penempatan Pada Instrumen Investasi di Pasar Keuangan Dalam Rangka Pengampunan Pajak. Pada dasarnya, ada PMK yang baru merupakan penyempurnaan atas PMK yang lama. Apa isinya?

Pertama untuk bisa melakukan repatrasi dan menginvestasikan dananya ke instrumen reksa dana, wajib pajak harus melakukan pengungkapan atas harta baik yang berada di dalam ataupun di luar NKRI. Misalkan dalam SPT 2015, disebutkan terdapat Harta senilai Rp 2 miliar dan utang senilai Rp 500 juta, namun pada kenyataannya terdapat pada 31 Desember 2015 terdapat Harta senilai Rp 10 miliar dan utang senilai Rp 2 miliar. Selisih tersebut diungkap sebagai Harta dan Utang Tambahan dalam pengajuan pengampunan pajak.

Harta tambahan kemudian dikurangi dengan Utang tambahan khusus yang terkait dengan Harta tambahan tersebut dan hasilnya disebut Harta Bersih. Nilai harta bersih inilah yang digunakan sebagai dasar perhitungan uang tebusan. Dalam kasus di atas, Harta Tambahan Rp 8 miliar dikurang Utang Tambahan Rp 1,5 miliar, maka diperoleh Rp 6,5 miliar. Dari Harta Bersih tersebut diasumsikan Rp 4 miliar merupakan harta yang berada di NKRI, sehingga mau direpatriasi ke dalam negeri dan Rp 2,5 miliar merupakan harta dalam negeri yang belum diungkap.

Dengan demikian, secarakeseluruhan wajib pajak akan membayar uang tebusan dua persen yaitu Rp 130 juta. Pembayaran uang tebusan dilakukan ke Bank Persepsi yang telah ditunjuk pemerintah. Secara peraturan, pengajuan nilai Harta Baru ataupun Utang Baru dianggap sah apabila wajib pajak sudah memperoleh Surat Keterangan dari kantor pajak.

Terkait harta luar negeri, di lapangan pertanyaan yang sering muncul adalah bagaimana jika harta yang berada di luar negeri pada 31 Desember 2015 telah dipindahkan dan berada di wilayah NKRI pada 2016 sebelum UU Pengampunan Pajak ini berlaku?

Berdasarkan PMK 123 pasal 3 ayat 3, atas harta yang di luar NKRI sebelum 31 Desember 2015 namun telah dipindahkan ke NKRI setelah 31 Desember 2015 dan belum mendapat Surat Keterangan, diperlakukan sebagai Harta Luar Negeri. Artinya, harus mengikuti ketentuan Repatriasi yaitu wajib diinvestasi minimal tiga tahun di wilayah NKRI melalui gateway yang telah ditunjuk.

Sebenarnya untuk harta deklarasi dalam negeri juga terdapat kewajiban untuk tetap berada di wilayah NKRI selama tiga tahun. Tetapi, jika ingin diinvestasikan tidak perlu melalui gateway karena gateway hanya dikhususkan untuk dana repatriasi.

Bagi wajib pajak yang telah memperoleh Surat Keterangan dan telah membayar uang tebusan selanjutnya untuk dana repatriasi bisa mulai diinvestasikan pada instrumen keuangan yang ditunjuk salah. Satunya adalah unit penyertaan reksa dana.

Sesuai dengan Pasal 6 ayat 4 disebutkan bahwa Tata cara berinvestasi pada instrumen investasi mengikuti prosedur dan ketentuan yang berlaku di masing masing Gateway. Artinya, pemerintah memberikan kebebasan kepada masing-masing gateway untuk menjalankan prosedurnya sendiri sepanjang semua ketentuan dalam peraturan bisa dipenuhi.

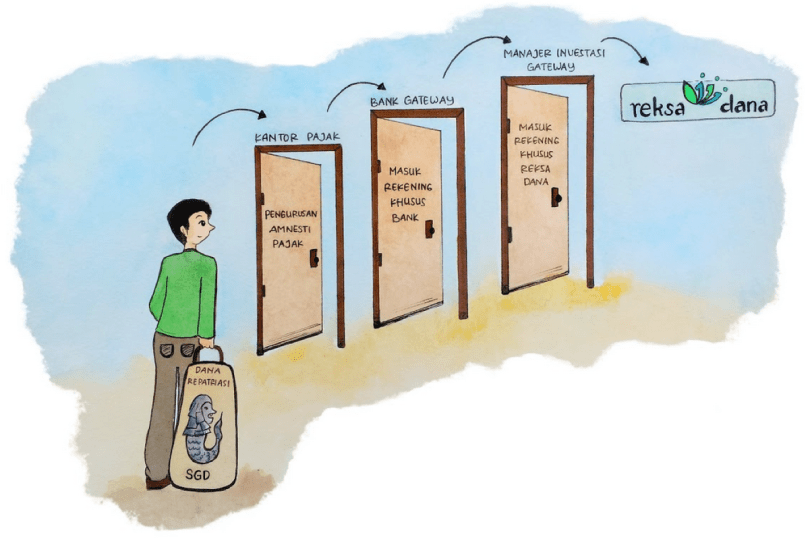

Untuk itu apabila terdapat wajib pajak yang ingin merepatriasikan ke reksa dana ke Manajer Investasi (MI) tertentu, sebagai contoh ke Panin Asset Management, cukup melakukan tiga langkah. Antara lain:

1. Wajib pajak telah memperoleh Surat Keterangan dan membayar uang tebusan

Definisi diterimanya pengampunan pajak seseorang adalah apabila dalam waktu 10 hari kerja sejak pembayaran tebusan dilakukan, tidak ada permintaan dari kantor pajak untuk melakukan pembetulan atau perbaikan data amnesti pajak.

Wajib pajak juga bisa melakukan amnesti pajak hingga tiga kali apabila dikemudian hari disadari ada harta yang belum diungkap.

2. Atas Harta Luar Negeri baik yang masih ada di luar negeri ataupun di dalam negeri dipindahkan ke Rekening Khusus yang ada di bank persepsi.

Pemilihan bank persepsi bisa salah satu di antara 18 Bank Persepsi yang telah ditunjuk. Dalam konteks investasi reksa dana, tidak harus ke bank yang terafiliasi. Bisa ke bank manapun yang sesuai dengan kenyamanan wajib pajak.

Bisa juga wajib pajak memilih dipindahkan ke Rekening Dana Nasabah yang ada di perusahaan efek, sepanjang RDN tersebut menggunakan fasilitas di Bank Persepsi yang masuk dalam daftar gateway. Apabila dana tersebut sudah berada di dalam negeri, dana tersebut perlu dipindahkan dari rekening biasa yang selama ini digunakan ke rekening khusus yang dimaksud.

3. Wajib pajak membuka rekening khusus Manajer Investasi

Dalam hal apabila wajib pajak berinvestasi di reksa dana Panin Asset Management, perlu membuka rekening khusus lagi di Manajer Investasi. Selanjutnya setelah rekening khusus dibuka, wajib pajak akan memindahkan dananya dari rekening khusus di bank persepsi ke rekening reksa dana di manajer investasi.

Selanjutnya repatriasi dianggap sudah selesai. Atas dana repatriasi tersebut selanjutnya disimpan minimal 3 tahun dalam wilayah NKRI.Namun pada tahapan ini, sebenarnya masih terdapat beberapa pertanyaan terkait teknis yang sering ditanyakan. Antara lain:

Apa yang dimaksud dengan rekening khusus dan bedanya dengan rekening reguler?

Perbedaannya adalah dalam rekening khusus terdapat perjanjian tambahan yang setidaknya memuat investasi hanya dapat dilakukan pada instrumen investasi yang diterbitkan di dalam wilayah NKRI. Atau, investasi pada SBN Republik Indonesia, atau Efek bersifat utang/Sukuk yang diterbitkan BUMN dan anak perusahaan BUMN dalam valuta asing di pasar perdana internasional. Juga, efek yang diperdagangkan di pasar sekunder yang penatausahaannya dilakukan oleh Kustodian di wilayah NKRI.

Serta, klausula mengenai persetujuan Wajib Pajak kepada Gateway untuk memenuhi ketentuan mengenai keterbukaan data dan informasi kepada pihak yang berwenang atau pihak terkait dalam rangka investasi Wajib Pajak.

Bagaimana bila sebelumnya sudah menjadi nasabah di Manajer Investasi?

Atas dana repatriasi memang terdapat perlakuan khusus dimana ada kewajiban untuk melaporkan secara berkala baik oleh wajib pajak ataupun oleh gateway. Untuk itu akan dipisahkan dari rekening reguler untuk memudahkan pelaporan baik dari sisi wajib pajak maupun perusahaan gateway.

Apakah keuntungan investasi bisa ditarik?

Bisa, dengan catatan sesuai pasal 6A dimana Keuntungan dari hasil investasi atas dapat ditarik setiap triwulan pertama pada tahun berikutnya atau pada saat jangka waktu minimal investasi sejak dana ditempatkan di Rekening Khusus telah berakhir. Belakangan peraturan ini kembali diubah, dimana keuntungan dapat ditarik setiap waktu.

Keuntungan yang dapat ditarik sebagaimana dimaksud merupakan selisih lebih atas nilai investasi awal pada Gateway, setelah memperhitungkan biaya-biaya yang dikeluarkan dalam investasi.

Apakah bisa berpindah instrumen atau gateway?

Bisa, dalam hal wajib pajak merasa tidak puas terhadap pelayanan atau kinerja dari perusahaan yang bersangkutan dapat mengajukan pemindahan ke instrumen lain yang sesuai atau memindahkan ke gateway yang lain.

Dalam hal ini, wajib pajak harus menyampaikan informasi kepada Gateway yang baru dengan menyertakan surat keterangan mengenai riwayat investasi yang diterbitkan oleh Gateway sebelumnya.

Surat keterangan mengenai riwayat investasi paling kurang memuat:

a. nama Wajib Pajak;

b. Nomor Pokok Wajib Pajak;

c. nomor Rekening Khusus pada Bank Persepsi;

d. tanggal pengalihan dan nominal dana yang dialihkan ke Rekening Khusus pada Bank Persepsi;

e. saldo akhir nilai investasi di Gateway lama;

f. tujuan Gateway baru; dan

g. Nilai investasi yang dialihkan ke Gateway baru.